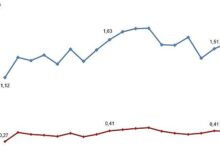

Investing.com — Çin hisse senetleri güçlü bir yaz rallisi gerçekleştirdi. A-hisseleri büyük ve küçük ölçekli şirketler Ağustos’tan bu yana sırasıyla %8 ve %10 yükselirken, H hisseleri çok yıllık zirvelere ulaştı.

Bu yükseliş, durgun kazanç revizyonları ve makro verilerde döngüsel zayıflık işaretlerine rağmen gerçekleşti. Bu durum, kazançların ne kadar sürdürülebilir olduğu sorusunu gündeme getiriyor.

Goldman Sachs’a göre, hem Çin’de hem de küresel olarak likidite birincil itici güç oldu ve banka rallinin daha da genişlemesini bekliyor.

Stratejistler, dünyanın en büyük on hisse senedi piyasasından sekizinin rekor seviyelerde veya yakınında işlem gördüğünü belirtti. Bununla birlikte, Çin hisseleri 2021 zirvelerinin %26-34 altında kalmaya devam ediyor. Bu durum, daha fazla kazanç için göreceli alan olduğunu gösteriyor.

Büyüme momentumu Temmuz’dan bu yana soğudu. Ancak resmi %5 GSYİH hedefi ulaşılabilir olduğundan, Goldman stratejistleri sadece kademeli bir yavaşlama bekliyor.

Kazanç revizyonları durma noktasına geldi. Buna rağmen banka, 2025 için %8-9 hisse başına kazanç (EPS) büyümesi tahminini koruyor. Bu oran, H hisseleri için konsensüsten daha yüksek, ancak A hisselerinin altında kalıyor.

Değerlemeler, geçen yılki düzenleyici dönüşümden “DeepSeek Moment”a kadar bir dizi politika sinyali sayesinde yeniden şişti. Bu gelişme Çin’in yapay zeka anlatısını canlandırdı.

Stratejistlere göre, yatırımcı duyarlılığı ve pozisyonlanması, rallinin henüz aşırıya kaçmadığını gösteriyor. Perakende marj finansmanı artış gösterdi. Ancak Goldman’ın duyarlılık göstergesi, risk iştahının hala 2015 ve 2024 zirvelerinin altında olduğunu işaret ediyor.

Kinger Lau liderliğindeki bir ekip notunda şöyle belirtti: “Eğer perakende risk iştahı 2024 ve 2015 zirvelerine geri dönerse, CSI300 sırasıyla 5180 ve 5870 seviyelerinde işlem görecektir (mevcut duruma göre +%18 ve +%34).”

Bu arada, yurtiçi yatırım fonları ancak hisse senedi pozisyonlarını artırmaya başlıyor. Sigortacılar tahsis limitlerinin oldukça altında kalırken, yabancı yatırımcılar düşük ağırlıklı pozisyonlarını sürdürüyor.

Potansiyel yapısal akışlar da hisse senetlerini destekleyebilir. Goldman, 55 trilyon RMB’lik hanehalkı fazla tasarrufuna ve zayıf konut piyasasına işaret ediyor. Bu koşullar, hisse senetlerine yeniden tahsisi teşvik edebilir.

Kurumsal reformlar ve düşük reel getiriler, hisse senetlerinin tahviller ve gayrimenkule göre cazibesini daha da güçlendiriyor.

Goldman’a göre ana riskler politika şokları. Banka, ani likidite sıkılaşması, düzenleyici geri dönüşler veya makro politika hayal kırıklıklarının tarihsel olarak akış odaklı rallileri sona erdirdiğini hatırlattı.

Buna rağmen stratejistler, piyasaların büyümeyi finanse etme ve hanehalkı servetini artırmadaki stratejik rolü göz önüne alındığında, politika kaynaklı bir düşüş olasılığının düşük olduğuna inanıyor.

Goldman, Çin offshore ve A hisselerinde ağırlık vermeye devam ediyor. MSCI China için %10, CSI300 için %12’lik 12 aylık getiri öngörüyor ve hedefi 4.900’e yükseltiyor. Ancak banka, alfa-beta tercihini de yineledi. TMT/İnternet, tüketici hizmetleri, sigorta ve malzeme sektörlerindeki fırsatların daha iyi risk-getiri dengesi sunduğunu belirtti.

Stratejistler şöyle yazdı: “Tarih gösteriyor ki, piyasanın zamanlaması iyi yapılırsa bu tür dönemler ödüllendirici olabilir ve katılmama riski de eşit derecede yüksektir.”

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.