GreenTree Hospitality Group Ltd (GHG), karışık piyasa koşullarına rağmen işletme ve net gelirde kayda değer artışlarla 2024 yılına güçlü bir başlangıç yaptığını bildirdi. Şirket, ilk çeyrekte net gelirde %76’lık önemli bir artışın yanı sıra gelirde %8,8’lik bir artış açıkladı. Buna ek olarak GreenTree, bu yıl toplam 480 otel açmayı hedefleyen iddialı bir genişleme planının ana hatlarını çizdi ve öncelikle Çin’deki 3. Kademe ve alt kademe şehirlerde franchise verilen ve yönetilen mülklere odaklandı.

Önemli Çıkarımlar

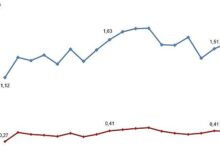

- GreenTree Hospitality Group’un ilk çeyrek geliri %8,8 artarken, net gelir %76 yükseldi.

- Otel RevPAR’ı %4,6, Restoran ADS’si ise %8,7 oranında geriledi.

- Şirket restoran işletmesini yeniden konumlandırıyor ve yılsonuna kadar 45 ila 50 yeni restoran açmayı planlıyor.

- Otel işletmesi için gelir beklentisi devam ederken, Restoran işletmesi beklentisi yeniden konumlandırma nedeniyle geri çekildi.

- Temettü politikası önümüzdeki çeyrekte devam edecek ve potansiyel özel temettüler değerlendirilecek.

- GreenTree’nin genişleme stratejisi, bu yıl 3. kademe ve alt kademe şehirleri hedefleyen, ağırlıklı olarak franchise ve yönetilen 480 otel açmayı içeriyor.

Şirket Görünümü

- GreenTree, istikrarlı gelir beklentisi ile Otel işletmesi için olumlu bir görünüm sergilemektedir.

- Restoran işletmesi, stratejik yeniden konumlandırma çabaları nedeniyle gelirde öngörülemezlikle karşı karşıya.

- Şirket orta ve üst ölçekli otel segmentine doğru genişlemekte ve kültürel temelli butik markalar geliştirmektedir.

Ayı Açısından Önemli Noktalar

- Otel RevPAR ve Restoran ADS’de yaşanan düşüşler, bu segmentlerde devam eden bazı zorluklara işaret etmektedir.

- Şirket, Restoran işi için gelir beklentisini geri çekerek belirsizliğe işaret etti.

Yükselişte Öne Çıkanlar

- Net gelir önemli bir artış göstererek güçlü bir kârlılığa işaret etmiştir.

- Otel segmentinde kârlılığa ve stratejik büyümeye odaklanan genişleme planları güçlüdür.

- Hissedar değerini artırmak için temettü politikasının yeniden uygulanması ve hisse geri alımları planlanmaktadır.

Eksiklikler

- Toplam gelirlerde %7,1’lik bir düşüş görüldü.

- Pandemi otel RevPAR’ını olumsuz etkilemeye devam ediyor.

Soru ve Cevaplarda Öne Çıkanlar

- Goldman Sachs’a yanıt olarak GreenTree, çoğunluğu franchise ve yönetimli olmak üzere 480 otel açmayı planlamaktadır.

- UBS coğrafi dağılımı sordu; yeni otellerin yaklaşık %62-65’i Kademe 3 ve alt kademe şehirlerde, geri kalanı ise Kademe 2 ve Kademe 1 şehirlerde olacak.

- Şirket, özellikle Çin’in güney bölgelerinde gelişimi desteklemek için ülke çapında bir ekip kuruyor.

GreenTree Hospitality Group, franchise verilen ve yönetilen otellere net bir şekilde odaklanarak konaklama sektöründeki varlığını genişletmek için önemli adımlar atıyor. Şirketin restoran işletmesini yeniden konumlandırma ve bazı gelir düşüşlerine rağmen otel operasyonlarını iyileştirme stratejisi, uzun vadeli kârlılık ve hissedar değerine olan bağlılığını göstermektedir. Temettü politikasının ve hisse geri alım planlarının eski haline getirilmesi, şirketin mali sağlığına ve gelecekteki beklentilerine olan güvenin başka işaretleridir.

InvestingPro İçgörüleri

GreenTree Hospitality Group Ltd (GHG), net gelirinde etkileyici bir artış ve sağlam bir genişleme planı ile son mali sonuçlarında dayanıklılık ve stratejik öngörü gösterdi. GHG’nin finansal sağlığını ve gelecek beklentilerini daha iyi anlamak için bazı temel ölçümleri ve InvestingPro İpuçlarını inceleyelim.

InvestingPro Verileri, GHG’nin 262,9 milyon dolarlık bir piyasa değerine sahip olduğunu ve konaklama sektöründe nispeten küçük ancak potansiyel olarak çevik bir oyuncu olduğunu gösteriyor. Şirketin F/K oranı 6,56’dır ve 2024’ün 1. çeyreğinden itibaren son on iki aya göre ayarlandığında hafifçe 6,01’e gerilemektedir. Bu düşük kazanç katsayısı, hisse senedinin kazanç potansiyeline kıyasla değerinin altında olduğunu gösterebilir. Ayrıca, şirketin güçlü serbest nakit akışı getirisi, sadece 0,04’lük bir PEG Oranı ile vurgulanmakta ve kazanç beklentilerine göre büyüme potansiyelinin altını çizmektedir.

Performans açısından, GHG’nin fiyatı 52 haftanın en yüksek seviyesinin %37,32’sine geriledi ve hisse senedi 52 haftanın en düşük seviyesine yakın işlem görüyor. Bu durum, özellikle GHG’nin kaldıraç ve finansal istikrar arasında bir denge sunabilecek orta düzeyde bir borçla faaliyet gösterdiği düşünüldüğünde, yatırımcılar için cazip bir giriş noktası olabilir.

InvestingPro İpuçları, GHG’nin 9’luk mükemmel bir Piotroski Puanına sahip olduğunu ve bunun da yüksek finansal sağlığı gösterdiğini belirterek daha fazla bilgi sağlıyor. Ayrıca, hisse senedinin RSI değeri aşırı satım bölgesinde olduğunu gösteriyor ve bu da piyasa duyarlılığının değişmesi halinde potansiyel bir toparlanmaya işaret edebilir. Bu faktörleri göz önünde bulunduran yatırımcılar, özellikle şirketin iddialı genişleme planları ve artan kârlılığı göz önüne alındığında, GHG’yi ilgi çekici bir seçenek olarak görebilir.

Daha derin bir analiz arayanlar için https://www.investing.com/pro/GHG adresinde GHG için 17 ek InvestingPro İpucu daha mevcut. Ve unutmayın, INVTROZEL1A kupon kodunu kullanarak yıllık veya iki yıllık Pro ve Pro+ aboneliğinde ek %10 indirim kazanabilir ve yatırım kararlarınızı şekillendirecek zengin bilgilerin kilidini açabilirsiniz.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.